Tải xuống chương 2

Thông tin chung

Thông tin chung

| Tên Doanh nghiệp: | NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN PHÁT TRIỂN THÀNH PHỐ HỒ CHÍ MINH |

| Tên tiếng Anh: | HO CHI MINH CITY DEVELOPMENT JOINT STOCK COMMERCIAL BANK |

| Tên viết tắt: | HDBank |

| Chứng nhận đăng ký doanh nghiệp: | Số 0300608092 do Sở Kế hoạch và Đầu tư Thành phố Hồ Chí Minh cấp lần đầu ngày 11/08/1992 và thay đổi lần thứ 33 ngày 05/09/2023 |

| Vốn điều lệ hiện tại: | 29.076 tỷ đồng |

| Vốn chủ sở hữu: | 46.400 tỷ đồng |

| Trụ sở chính: | Số 25Bis Nguyễn Thị Minh Khai, Phường Bến Nghé, Quận 1, Thành phố Hồ Chí Minh |

| Điện thoại: | (84-28) 6291 5916 |

| FAX: | (84-28) 6291 5901 |

| Website: | www.hdbank.com.vn |

| Giấy phép hoạt động: | Số 26/GP-NHNN do Ngân hàng Nhà nước Việt Nam cấp ngày 12/02/2020 và các Quyết định sửa đổi, bổ sung Giấy phép thành lập và hoạt động số 26/GP-NHNN ngày 12/02/2020 |

| Logo: |

|

| Mã cổ phiếu: | HDB |

Địa chỉ:

Tầng 8, 9, 10 Tòa nhà Gilimex, số 24C Phan Đăng Lưu, Phường 6, Quận Bình Thạnh, Thành phố Hồ Chí Minh, Việt Nam

Vốn điều lệ:

2.350 tỷ đồng

Tỷ lệ sở hữu:

50%

Lịch sử hình thành:

Tiền thân của Công ty Tài chính trách nhiệm hữu hạn HD SAISON (“HD SAISON”) là Công ty trách nhiệm hữu hạn một thành viên Tài chính Việt - Société Générale (“SGVF”). Tập đoàn Société Générale S.A, chủ sở hữu duy nhất của SGVF đã chuyển nhượng 100% vốn chủ sở hữu của SGVF cho Ngân hàng Thương mại cổ phần Phát triển Thành phố Hồ Chí Minh (“HDBank”) và SGVF đã chính thức đổi tên thành Công ty Tài chính trách nhiệm hữu hạn một thành viên Ngân hàng Thương mại cổ phần Phát triển Thành phố Hồ Chí Minh (“HDFinance”).

Tiếp theo đó, sau khi nhận được chấp thuận của Ngân hàng Nhà nước, HDBank đã chuyển nhượng thành công 49% Vốn điều lệ của HDFinance cho Công ty Credit Saison Co., Ltd. và 1% Vốn điều lệ cho Công ty cổ phần Chứng khoán Thành phố Hồ Chí Minh. HDFinance chính thức thay đổi loại hình doanh nghiệp từ công ty trách nhiệm hữu hạn một thành viên thành công ty trách nhiệm hữu hạn hai thành viên trở lên và thay đổi tên thành Công ty Tài chính trách nhiệm hữu hạn HD SAISON như hiện nay.

Sản phẩm dịch vụ:

HD SAISON thực hiện các hoạt động cho vay tiêu dùng bao gồm: Cho vay mua trả góp phương tiện đi lại, đồ dùng, trang thiết bị gia đình, chi phí học tập, thẩm mỹ, nha khoa, tiệc cưới, du lịch, thể dục/thể thao và cho khách hàng vay tiền mặt phục vụ mục đích tiêu dùng cá nhân.

Bên cạnh đó, ứng dụng di động HD SAISON có mặt trên cả hai nền tảng hệ điều hành phổ biến iOS và Android, mang đến cho khách hàng trải nghiệm vay trực tuyến 100% chỉ bằng những cú chạm đơn giản trên màn hình điện thoại.

Ngoài ra HD SAISON phát hành thẻ tín dụng quốc tế HD SAISON VISA với công nghệ chip EMV tích hợp công nghệ thanh toán không tiếp xúc (contactless), mang đến trải nghiệm mới cho khách hàng với phương thức thanh toán hiện đại, nhanh chóng và có tính bảo mật cao.

Mạng lưới điểm giao dịch tại 31/12/2023 là:

24.234 điểm giao dịch tài chính tại 63 tỉnh thành trên toàn quốc.

Ngân hàng được thành lập và hoạt động theo Quyết định số 47/QĐ-UB của Ủy ban Nhân dân Thành phố Hồ Chí Minh ngày 11 tháng 02 năm 1989 và Giấy phép số 26/GP-NHNN ngày 12/02/2020 của Ngân hàng Nhà nước ngày 12 tháng 02 năm 2020 (thay thế Giấy phép số 00019/NH-GP của Ngân hàng Nhà nước Việt Nam cấp ngày 06/06/1992).

Ngân hàng được thành lập nhằm thực hiện đầy đủ các giao dịch của một ngân hàng thương mại theo quy định pháp luật hiện hành, trong đó bao gồm: huy động và nhận tiền gửi ngắn hạn, trung hạn và dài hạn từ các tổ chức và cá nhân, cho vay ngắn hạn, trung hạn và dài hạn đối với các tổ chức và cá nhân trên cơ sở tính chất và nguồn vốn của Ngân hàng, thực hiện bảo lãnh ngân hàng, bao thanh toán, phát hành thẻ tín dụng, thực hiện các giao dịch ngoại tệ, kinh doanh, cung ứng dịch vụ ngoại hối, các sản phẩm phái sinh trên thị trường trong nước và quốc tế, các dịch vụ tài trợ thương mại quốc tế, chiết khấu thương phiếu, trái phiếu và các giấy tờ có giá khác, đại lý bảo hiểm, mở tài khoản thanh toán, cung ứng dịch vụ thanh toán, tư vấn tài chính doanh nghiệp và các dịch vụ ngân hàng khác được Ngân hàng Nhà nước Việt Nam cho phép.

Hội sở chính tại Thành Phố Hồ Chí Minh

Văn phòng đại diện tại Hà Nội

Văn phòng đại diện tại Myanmar

Chi nhánh, Phòng giao dịch trải rộng trên toàn lãnh thổ Việt Nam

Mạng lưới hoạt động trong nước phân bố rộng khắp các tỉnh/thành phố giúp HDBank và các đơn vị thành viên tiếp cận khách hàng tại 63/63 tỉnh thành phố trên toàn quốc, cung cấp đa dạng các sản phẩm dịch vụ ngân hàng, tài chính tiêu dùng cho nhiều đối tượng khách hàng.

| Vị trí địa lý | Số lượng Chi nhánh và Phòng giao dịch |

|---|---|

| Thành phố Hồ Chí Minh | 61 (Bao gồm Hội sở chính) |

| Hà Nội | 56 (Bao gồm Văn phòng đại diện miền Bắc) |

| Miền Bắc | 76 |

| Miền Trung | 40 |

| Đông Nam Bộ - Tây Nguyên | 75 |

| Tây Nam Bộ | 46 |

| Myanmar | 01 Văn phòng đại diện |

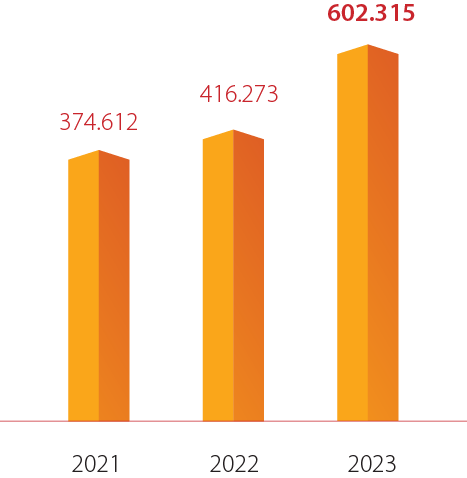

ĐVT: tỷ đồng

Tổng tài sản HDBank lần đầu tiên chạm mốc 602.315 tỷ đồng, tăng trưởng 44,7% so với năm 2022 và mức tăng trưởng CAGR trong 10 năm phát triển là 21,5%.

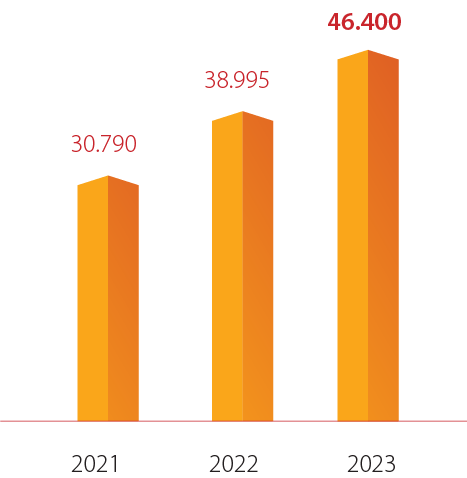

ĐVT: tỷ đồng

Vốn chủ sở hữu tăng 19,0% so với năm 2022, trong đó vốn điều lệ tăng 14,9% và mức tăng trưởng CAGR trong 10 năm phát triển là 18,4%.

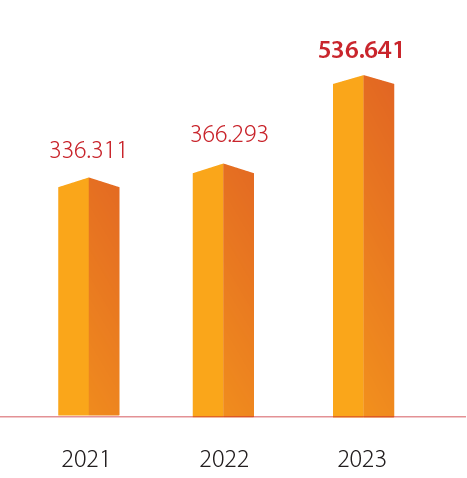

ĐVT: tỷ đồng

Tổng huy động tăng trưởng ổn định với mức tăng 46,5% so với năm 2022 và mức tăng trưởng CAGR trong 10 năm phát triển là 21,5%

ĐVT: tỷ đồng

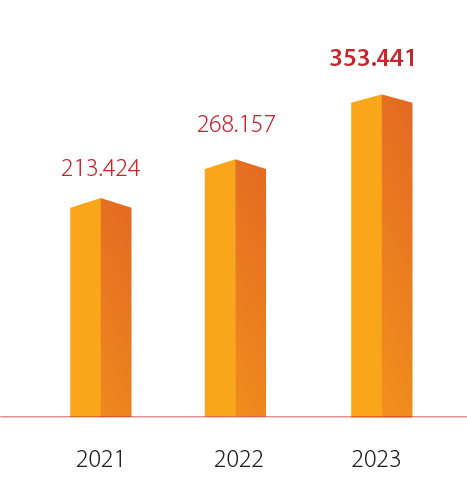

Tổng dư nợ tín dụng tăng trưởng ấn tượng 31,8% so với năm 2022 và mức tăng trưởng CAGR trong 10 năm phát triển là 21,8%.

ĐVT: %

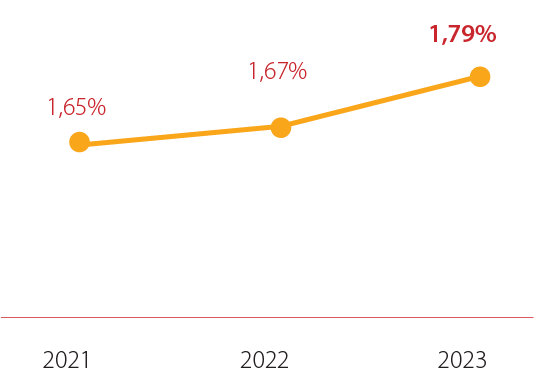

Tỷ lệ nợ xấu hợp nhất được kiểm soát tốt dưới 2% và Tỷ lệ nợ xấu riêng HDBank năm 2023 ghi nhận ở mức thấp 1,51%.

ĐVT: %

Tỷ lệ an toàn vốn CAR (Basel II) của HDBank luôn được kiểm soát ở mức cao so với quy định của Ngân hàng Nhà nước (8%). Đáng chú ý, HDBank cũng là một trong những ngân hàng đầu tiên tại Việt Nam vừa hoàn thành triển khai toàn diện Basel III Reforms, khẳng định nền tảng quản trị rủi ro vững chắc của HDBank trong hoạt động, đáp ứng các chuẩn mực quốc tế, nâng cao uy tín và khả năng cạnh tranh trên thị trường.

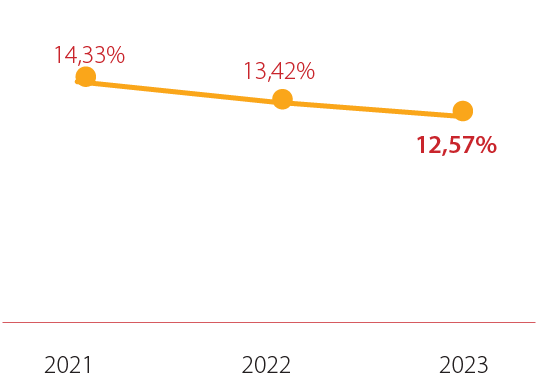

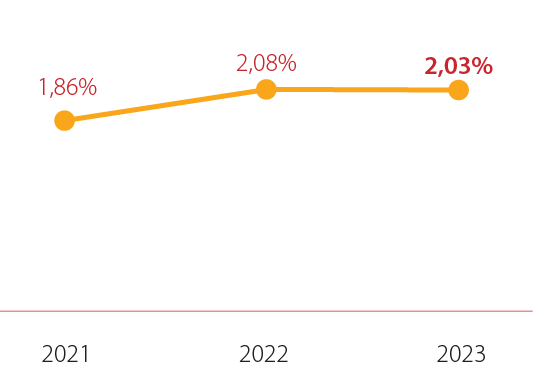

Tỷ suất sinh lời cao và bền vững, đem lại lợi ích tốt nhất cho cổ đông và nằm trong nhóm dẫn đầu toàn ngành và mức tăng trưởng CAGR trong 10 năm phát triển ROAA là 20,6%, ROAE là 22,8%.

ĐVT: %

ĐVT: %

Dưới ảnh hưởng của chu kỳ thắt chặt tiền tệ với quy mô và tốc độ chưa từng có trong lịch sử nhằm đối phó với sức ép từ lạm phát, kinh tế toàn cầu năm 2023 chịu áp lực tăng trưởng đáng kể trong một môi trường vĩ mô đầy bất định. Theo dự kiến của World Bank, mức tăng trưởng chung toàn cầu sẽ chỉ đạt khoảng 3% trong năm 2023 so với mức 3,5% của năm 2022 và 3,8% của giai đoạn 2000-2019; Triển vọng lạm phát mặc dù sẽ tiếp tục được cải thiện, đạt mức bình quân 6,9% song vẫn sẽ chưa thể quay trở lại ngưỡng mục tiêu cho đến năm 2025 ở hầu hết các nền kinh tế. Một số điểm nóng của thị trường tài chính năm 2023 có thể kể đến như chuỗi khủng hoảng ngành Ngân hàng tại một số nền kinh tế lớn, mặt bằng lãi suất FED duy trì ở mức cao trong thời gian dài, ảnh hưởng từ ngành Bất động sản tại Trung Quốc, tăng trưởng kinh tế ảm đạm tại các nước Châu Âu cùng với rủi ro địa chính trị leo thang kéo dài giữa Nga - Ukraine, Israel - Hamas đã khiến dòng chảy thương mại và đầu tư toàn cầu trong năm 2023 trở nên suy yếu rõ rệt.

Là một nền kinh tế với độ mở cao và phụ thuộc nhiều vào hoạt động xuất nhập khẩu và đầu tư, Việt Nam trong năm 2023 đã đương đầu với rất nhiều thách thức khi nhu cầu tiêu dùng tại các nền kinh tế đối tác quan trọng suy giảm, hoạt động đầu tư nước ngoài vào Việt Nam có mức tăng trưởng chậm hơn các năm trước do tâm lý ngại rủi ro gia tăng và khó khăn trong việc mở rộng kinh doanh khiến nhu cầu hấp thụ vốn của nền kinh tế chậm lại đáng kể.

Để thích ứng và vượt qua những khó khăn đó, Chính phủ và Ngân hàng Nhà nước đã điều hành chính sách tiền tệ một cách chủ động, linh hoạt, phối hợp chặt chẽ với chính sách tài khóa và các chính sách khác, đảm bảo an toàn và thanh khoản của hệ thống, góp phần ổn định kinh tế vĩ mô, kiểm soát lạm phát, đảm bảo các cân đối lớn của nền kinh tế, tạo động lực để phát triển nhanh và bền vững. Trong năm 2023, tăng trưởng GDP bình quân đạt 5,05% với đầu tàu là khu vực dịch vụ và công nghiệp, xây dựng. Trong suốt giai đoạn 2011-2023, GDP của năm 2023 chỉ tốt hơn mức 2,87% của năm 2020 và 2,55% của năm 2021, cho thấy ảnh hưởng nặng nề của chu kỳ thắt chặt lãi suất toàn cầu lên nền kinh tế Việt Nam. Các động lực tăng trưởng khác đến từ nỗ lực giải ngân đầu tư công của Chính phủ với quyết tâm chính trị cao, xu hướng phục hồi trở lại mạnh mẽ của dòng vốn FDI dưới ảnh hưởng của làn sóng Trung Quốc +1 và sự phục hồi trở lại của du lịch nội địa. Lạm phát trong năm 2023 tiếp tục được kiểm soát tốt với mức tăng chỉ khoảng 3,3% so với mục tiêu 4,5%, chủ yếu nhờ giá dầu thế giới nằm trong xu hướng giảm trong nửa cuối năm 2023. Theo số liệu từ Ngân hàng Nhà nước: Đồng Việt Nam (VND) chỉ mất giá khoảng 2,2% trong khi các đồng nội tệ của các quốc gia khác trong khu vực Châu Á khác giảm đến 5-10% so với USD, tín dụng tăng khoảng 13,7% và huy động tăng khoảng 14% so với cuối năm 2022, thanh khoản thị trường liên ngân hàng thường duy trì ở trạng thái ổn định và dồi dào, nhiều nút thắt thị trường vốn doanh nghiệp và bất động sản đang được tích cực gỡ bỏ.

Cuộc chiến chống lạm phát toàn cầu đang dần hạ nhiệt khi hầu hết các Ngân hàng Trung ương lớn bắt đầu đưa ra tín hiệu thực hiện nới lỏng chính sách tiền tệ trong giai đoạn nửa sau năm 2024 khi chỉ số giá tiêu dùng có xu hướng suy giảm và kịp thời, trong khi mức tăng trưởng của nền kinh tế đang chịu áp lực rất lớn, thậm chí tiệm cận suy thoái. Trong năm 2024, World Bank dự báo mức tăng trưởng toàn cầu sẽ tiếp tục duy trì ở mặt bằng thấp khi các ảnh hưởng thắt chặt từ năm 2023 và nửa đầu năm 2024 sẽ có độ trễ nhất định, với mức tăng trưởng bình quân quanh 2,9%; Lạm phát toàn cầu chỉ tăng khoảng 5,8% so với mức 6,9% của năm 2023. Việc các Ngân hàng Trung ương của các nền kinh tế lớn thực hiện đồng loạt điều hành chính sách tiền tệ có xu hướng nới lỏng sẽ thúc đẩy sự phục hồi tổng cầu hàng hóa, cải thiện tâm lý và dòng tiền đầu tư sang các thị trường mới nổi. Các gói kích thích tài khóa quy mô lớn nhắm đến từng khu vực kinh tế cụ thể tại Trung Quốc và sự hỗ trợ chính sách quyết liệt cho thị trường bất động sản nội địa được kỳ vọng sẽ làm động lực hỗ trợ cho mức tăng trưởng chung của nền kinh tế toàn cầu trong năm 2024.

Tại Việt Nam, Quốc hội đặt mục tiêu tăng trưởng kinh tế cho năm 2024 quanh 6-6,5% và lạm phát quanh 4-4,5%. Theo đó, Chính phủ và Ngân hàng Nhà nước được kỳ vọng sẽ tiếp tục điều hành chính sách tiền tệ một cách chủ động, linh hoạt, phối hợp chặt chẽ với chính sách tài khóa và các chính sách khác, đảm bảo an toàn và thanh khoản của hệ thống, góp phần ổn định kinh tế vĩ mô, kiểm soát lạm phát, đảm bảo các cân đối lớn của nền kinh tế, tạo động lực để phát triển nhanh và bền vững. Bên cạnh đó, hoạt động giải ngân đầu tư công sẽ tiếp tục được đẩy mạnh trong năm 2024 thông qua các dự án đầu tư hạ tầng trọng điểm, tăng cường quan hệ đối tác chiến lược toàn diện với các nền kinh tế lớn như Hoa Kỳ, Trung Quốc,... sẽ cải thiện đáng kể triển vọng chung của nền kinh tế và dòng tiền đầu tư vào Việt Nam.

Song hành với các thuận lợi và thách thức của nền kinh tế, ngành Ngân hàng vẫn đang đứng trước nhiều cơ hội để phát triển và tăng trưởng trong năm 2024, đồng thời phải đối diện với các yếu tố rủi ro không tránh khỏi.

Áp lực trong việc điều hành chính sách tiền tệ để duy trì sự cân bằng giữa kiểm soát lạm phát, tăng trưởng kinh tế bền vững và đồng thời đảm bảo sự ổn định của thị trường tài chính và các cân đối lớn của nền kinh tế được xem là một trong những thách thức lớn nhất đối với Ngân hàng Nhà nước và ngành Ngân hàng. Tuy nhiên, vẫn có nhiều cơ hội cho ngành Ngân hàng để phát triển một cách bền vững và hiệu quả.

Cụ thể, ngành Ngân hàng đã liên tục triển khai, cải tiến và đảm bảo tuân thủ các quy định quốc tế về tài chính, chuẩn mực quản trị ngân hàng để thích ứng với những biến động, thay đổi của thị trường tài chính toàn cầu. Bên cạnh đó, các ngân hàng cũng đang đầu tư mạnh vào nâng cấp, hoàn thiện hạ tầng công nghệ mới để không những đảm bảo an toàn, bảo mật thông tin mà còn thực hiện chuyển đổi số để tự động hóa quy trình nghiệp vụ, cung ứng các sản phẩm, dịch vụ ngân hàng trên nền tảng số, nâng cao chất lượng phục vụ và tăng tính tiện ích, trải nghiệm cho khách hàng.

Năm 2023, HDBank tiếp tục duy trì tốt hệ thống kiểm soát nội bộ, với 3 trụ cột của Basel II và phù hợp với Thông tư 41 và Thông tư 13, bao gồm: Tính CAR theo Basel (trụ cột 1), áp dụng đánh giá nội bộ mức đủ vốn - ICAAP (trụ cột 2) và minh bạch thông tin (trụ cột 3). HDBank đang hướng tới áp dụng Chuẩn mực Báo cáo tài chính quốc tế (IFRS 9) trong năm 2024-2025 với sự tư vấn của các công ty tư vấn hàng đầu trên thị trường.

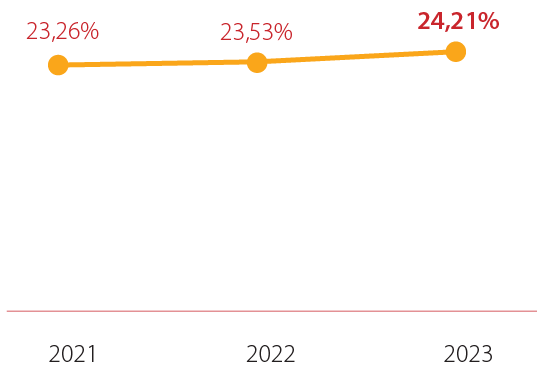

Các tỷ lệ đảm bảo an toàn hoạt động của HDBank luôn được quản lý chặt chẽ trong giới hạn quy định của Ngân hàng Nhà nước. Tỷ lệ an toàn vốn CAR đạt 12,6%; Tỷ lệ nợ xấu riêng lẻ đạt 1,51%; Tỷ lệ nguồn vốn ngắn hạn được sử dụng cho vay trung và dài hạn là 24,08%, thấp hơn mức 30% theo quy định; Tỷ lệ dư nợ/huy động là 66,2% so với mức quy định tối đa 85%.

Bên cạnh đó, HDBank cũng tiếp tục nâng cao hơn nữa hệ thống kiểm soát nội bộ, nâng cao năng lực về vốn, nâng cao năng lực về quản trị rủi ro, thông qua việc triển khai Basel III (với sự tư vấn của công ty tư vấn hàng đầu), với định hướng trở thành một trong những ngân hàng Việt Nam có hệ thống quản lý rủi ro hiện đại, hoạt động lành mạnh và bền vững, cam kết lợi ích cao nhất cho khách hàng.

Đối với công tác Quản lý rủi ro hoạt động, Ngân hàng đã hoàn thiện khung Quản lý rủi ro hoạt động hoàn chỉnh với sự tư vấn của công ty tư vấn hàng đầu trên thị trường. Hệ thống bao gồm các công cụ giúp nhận diện, đo lường, giám sát và quản lý rủi ro hoạt động hiệu quả, chủ động nắm bắt các dấu hiệu cảnh báo sớm rủi ro để có biện pháp quản trị rủi ro hoạt động kịp thời.

Đối với công tác Quản lý rủi ro tác động Môi trường và Xã hội, trong năm 2023, HDBank đã ban hành Quy chế về Chính sách Môi trường - Xã hội - Quản trị (ESG) và Quy định về Quản lý rủi ro Môi trường và Xã hội trong hoạt động cấp tín dụng nhằm nâng cao hoạt động bền vững của Ngân hàng trong việc phục vụ khách hàng và hợp tác với các đối tác. Điều này nhấn mạnh cam kết của HDBank trong việc tôn trọng cuộc sống con người, tạo ra tác động tích cực đối với môi trường và tuân thủ các quy định pháp luật và tiêu chuẩn quốc tế. HDBank cũng cam kết hỗ trợ doanh nghiệp nhỏ và vừa (SME) thông qua việc tích hợp mục tiêu phát triển bền vững ESG (bao gồm Môi trường, Xã hội và Quản trị) vào mục tiêu phát triển kinh doanh chung. Điều này sẽ góp phần vào quá trình chuyển đổi xanh và tăng trưởng bền vững của nền kinh tế.

Trong năm 2023, HDBank tiếp tục tổ chức các buổi đào tạo nhằm nâng cao kiến thức về quản lý rủi ro, cập nhật thông tin về các quy định mới và nâng cao ý thức quản lý rủi ro từ cấp quản lý đến tất cả nhân viên.

HDBank đã tổ chức triển khai Hệ thống kiểm soát nội bộ (Internal Control System) phù hợp với Thông tư 13 của Ngân hàng Nhà nước, với Tiêu chuẩn Basel: Áp dụng ba (3) Tuyến bảo vệ (Line of defense) và năm (5) Hoạt động chính theo mô hình sau:

HDBank đã thiết lập hệ thống cấp tín dụng chặt chẽ xuyên suốt từ Hội sở đến các đơn vị kinh doanh bao gồm đầy đủ các bộ phận ở tất cả các khâu: Bán hàng, thẩm định, phê duyệt, giải ngân, thu nợ. Quy trình cấp tín dụng được áp dụng theo nguyên tắc độc lập ở các khâu đề xuất - thẩm định/định giá - phê duyệt, trong đó xác định rõ từng bước và trách nhiệm của từng đối tượng tham gia.

HDBank cũng đã xây dựng các quy định khá chặt chẽ về cấp tín dụng, tài sản bảo đảm, xây dựng các giới hạn về cơ cấu cho vay theo ngành nghề, mục đích, loại tài sản bảo đảm,... nhằm hạn chế các rủi ro tập trung.

HDBank đang áp dụng hệ thống xếp hạng tín dụng nội bộ đối với khách hàng là cá nhân, doanh nghiệp, tổ chức tín dụng được Ngân hàng Nhà nước phê duyệt chính thức kể từ năm 2011, làm cơ sở quan trọng trong quá trình xem xét cấp tín dụng, phân loại nợ và trích lập dự phòng rủi ro. Hệ thống xếp hạng tín dụng này được HDBank rà soát, hoàn thiện liên tục qua các năm. Hiện, HDBank đang xây dựng mô hình xếp hạng tín dụng, xác suất vỡ nợ (PD - Probability of Default), rủi ro vỡ nợ (EAD - Exposure at Default), các tham số tổn thất vỡ nợ (LGD - Loss Given at Default) có ứng dụng công nghệ trí tuệ nhân tạo (A.I), dự kiến bắt đầu áp dụng từ năm 2024 - 2025.

HDBank không ngừng hoàn thiện nhiều hệ thống, công cụ nhằm cải tiến cũng như kiểm soát tốt hơn, các dự án nổi bật trong năm 2023 gồm cải tiến hệ thống quản lý giới hạn, hệ thống phê duyệt tập trung tại các Trung tâm phê duyệt, hệ thống giải ngân và thực hiện thủ tục hợp đồng, công chứng tập trung tại các Trung tâm quản lý hỗ trợ tín dụng,... ; Các dự án về Hệ thống quản lý khởi tạo khoản vay (LOS) với đối tác là các công ty phần mềm hàng đầu, có khả năng giải quyết hồ sơ cấp tín dụng đa kênh (Multi-Channel), nhanh chóng, hiệu quả, an toàn, nhằm phục vụ tốt nhất các khách hàng vay, dự kiến áp dụng trong năm 2024 - 2025.

Công tác xử lý nợ quá hạn tiếp tục được chú trọng thông qua hoạt động thường xuyên của Ủy Ban chỉ đạo xử lý nợ quá hạn với tham gia của Hội đồng Quản lý, Ban Điều hành và phối hợp của các khu vực, áp dụng các biện pháp xử lý nợ xấu hiệu quả, phù hợp với chính sách Nhà nước.

Trong năm 2023, với tình hình khó khăn chung sau đại dịch Covid-19 và kinh tế toàn cầu có suy giảm nhất định, HDBank đã triển khai nhiều giải pháp phù hợp với chính sách của Nhà nước và đã kiểm soát tỷ lệ nợ xấu riêng lẻ ở mức 1,51% và hợp nhất là 1,79%.

Trong năm 2023, HDBank đã hoàn thành dự án tư vấn nâng cấp Basel II lên Basel III. Việc hướng đến các chuẩn mực của Basel III cho phép Ngân hàng không chỉ đảm bảo tuân thủ các quy định Ngân hàng Nhà nước mà còn nâng cấp khung quản lý rủi ro của Ngân hàng đặc biệt về thanh khoản, lãi suất, thị trường đáp ứng các thông lệ quốc tế.

Với trọng tâm hướng đến chuyển đổi số, Ngân hàng tiếp tục triển khai phần mềm hệ thống quản lý Tài sản Có - Tài sản Nợ và hệ thống quản lý vốn nội bộ (FTP - Fund Transfer Pricing) trong năm 2023. Hệ thống này cho phép Ngân hàng quản trị các loại rủi ro thanh khoản, lãi suất theo tần suất hằng ngày, dự phóng Bảng cân đối nâng cao hiệu quả quản trị Tài sản Nợ và Tài sản Có, tối ưu hóa lợi nhuận nhưng vẫn đảm bảo tuân thủ các quy định, giới hạn về rủi ro.

Ngoài ra, các hoạt động giám sát, cảnh báo các giới hạn trong kinh doanh ngoại hối, đầu tư chứng khoán luôn được thực hiện thường xuyên, chặt chẽ để đảm bảo tuân thủ các chỉ số an toàn thanh khoản, an toàn hoạt động theo quy định của Ngân hàng Nhà nước.

Trước tình hình biến động về tỷ giá, lãi suất, trái phiếu,... trong năm 2023, HDBank đã thực hiện kiểm tra sức chịu đựng (Stress Test) về rủi ro thị trường, rủi ro thanh khoản và kết quả cho thấy HDBank vẫn đảm bảo kinh doanh hiệu quả, an toàn.

Trong năm 2023, HDBank đã hoàn thành dự án tư vấn Khung Quản lý rủi ro hoạt động được triển khai nhằm hiện thực hóa sáng kiến RC2 thuộc Chiến lược 35-53 theo tư vấn của BCG về việc xây dựng cơ chế chủ động quản lý các rủi ro vận hành trong tương lai thông qua giải pháp tự đánh giá rủi ro và chốt kiểm soát (RCSA - Risk Control Self Assessment), từ đó nâng cao hiệu quả việc phòng chống sự cố gây tổn thất tiềm ẩn sẽ xảy ra. Công tác RCSA được đánh giá là “Trái tim của Quản lý rủi ro hoạt động”, kết nối 3 tuyến phòng vệ của Ngân hàng cùng quản lý rủi ro vận hành “phòng ngừa trước” để ngăn chặn tình trạng đổ vỡ về vận hành trước khi có sự cố.

Bên cạnh giải pháp RCSA, dự án giúp hoàn thiện các giải pháp Quản lý rủi ro hoạt động khác bao gồm hoàn thiện bộ quy chế và quy định đối với quản lý rủi ro hoạt động; Quy định về chỉ số rủi ro trọng yếu (KRI - Key Risk Indicator); Quy định về thu thập dữ liệu tổn thất (LDC - Loss Data Collection); Quy định về quản lý kinh doanh liên tục (BCM - Business Continuity Management); Quy định về mua bảo hiểm, quản lý rủi ro hoạt động đối với hoạt động thuê ngoài và sản phẩm/dịch vụ mới. Song song với việc xây dựng phương pháp luận, HDBank cũng chú trọng sử dụng các công cụ đối với từng giải pháp và trên hết là sự chuyển giao kiến thức thông qua các buổi đào tạo, hội thảo, training on job.

Bên cạnh đó, cùng với sự chuyển đổi mạnh mẽ về số hóa thì rủi ro hoạt động cũng tham gia các dự án về công nghệ số như nâng cao giải pháp eKYC, nhận diện gian lận, giả mạo,... và có những đóng góp để giảm thiểu rủi ro trên hành trình số đối với việc mở tài khoản thanh toán và thẻ tín dụng trực tuyến.

HDBank tiếp tục hoàn thiện quản lý rủi ro tập trung theo 2 nghiệp vụ chính (phù hợp với Thông tư 13): Tập trung trong cấp tín dụng và tập trung trong tự doanh ngoại hối, trái phiếu, thông qua việc xây dựng, triển khai hệ thống hạn mức rủi ro khá chặt chẽ như hạn mức cho vay tối đa 1 khách hàng, 1 nhóm khách hàng liên quan, tỷ trọng tối đa cho vay 1 ngành nghề/lĩnh vực, tỷ trọng tự doanh một số sản phẩm ngoại hối, trái phiếu,...

HDBank đặt mục tiêu và tầm nhìn chiến lược trở thành Ngân hàng hàng đầu về bán lẻ, SME và tiêu dùng, là một trong những tập đoàn tài chính ngân hàng lớn của Việt Nam và khu vực Đông Nam Á, đóng góp cho sự phát triển, hội nhập của thị trường tài chính toàn cầu, dựa trên 3 mục tiêu chính:

Đi đầu về ứng dụng công nghệ thông tin, phát triển ngân hàng số, fintech,... tiếp tục cung cấp đa dạng các sản phẩm, dịch vụ tài chính chất lượng vượt trội và ngày càng tiện lợi, văn minh, trở thành ngân hàng của mọi người dân - Ngân hàng số hạnh phúc.

Chú trọng phát triển HD SAISON trở thành công ty dẫn đầu trong lĩnh vực Tài chính tiêu dùng, đồng thời hoàn thiện và thúc đẩy khai thác hiệu quả hệ sinh thái Tài chính - Hàng không - Bán lẻ - Tiêu dùng - Năng lượng - Viễn thông - Bất động sản, hướng đến mục tiêu phục vụ khoảng hơn 40 triệu Khách hàng Cá nhân và doanh nghiệp trong nền kinh tế, mang đến lợi ích cao nhất cho cổ đông, đối tác, khách hàng và cán bộ nhân viên.

Kiên định với chiến lược phát triển bền vững, tiếp tục phát triển mạnh ngân hàng Xanh, góp phần vào tăng trưởng kinh tế Xanh, vì sự phát triển của cộng đồng, môi trường, tương lai bền vững của Việt Nam.

Năm 2024, tình hình thế giới dự báo tiếp tục diễn biến phức tạp, khó lường; Tăng trưởng kinh tế, thương mại, đầu tư toàn cầu tiếp tục xu hướng chậm lại.

Nền kinh tế Việt Nam vừa có những thuận lợi cơ bản, vừa tiếp tục chịu “tác động tiêu cực kép” từ những yếu tố bất lợi bên ngoài và những hạn chế, bất cập bên trong; Thời cơ, thuận lợi và khó khăn, thách thức đan xen, nhưng khó khăn, thách thức nhiều hơn, nhất là triển khai các giải pháp trong điều hành kinh tế vĩ mô, vừa phải kiểm soát lạm phát, vừa phải thúc đẩy tăng trưởng,... Tuy nhiên, với những thành quả đạt được của năm 2023, nhiều tổ chức quốc tế có uy tín đánh giá cao kết quả và triển vọng của nền kinh tế nước ta và dự báo Việt Nam sẽ phục hồi nhanh trong thời gian tới.

Nhằm tạo ra những đột phá trong hoạt động, bên cạnh những nền tảng đã đạt được trong năm 2023, HDBank kiên trì với các mục tiêu chiến lược đã đề ra và tiếp tục duy trì tốc độ phát triển trên nền tảng số, đẩy mạnh triển khai hoàn thiện các sáng kiến theo chiến lược, mạnh mẽ vượt qua những khó khăn chung của ngành Ngân hàng, sớm trở thành một trong những ngân hàng hàng đầu ở Việt Nam.

(ĐVT: Tỷ đồng,%)

| Khoản mục | Năm 2023 | KH 2024 | Tăng trưởng so với năm 2023 |

|---|---|---|---|

| Tổng tài sản | 602.315 | 700.958 | 16% |

| Vốn điều lệ | 29.076 | 35.101 | 20,7 |

| Vốn chủ sở hữu | 46.400 | 56.028 | 21% |

| Tổng huy động | 536.641 | 624.474 | 16% |

| Trong đó: Huy động Khách hàng + Phát hành Giấy tờ có giá (*) | 421.716 | 474.681 | 13% |

| Tổng dư nợ (**) | 353.441 | 438.420 | 24% |

| Lợi nhuận trước thuế | 13.017 | 15.852 | 22% |

| Lợi nhuận sau thuế | 10.336 | 12.601 | 22% |

| ROAE | 24,2% | 24,6% | 2% |

| ROAA | 2,03% | 1,93% | |

| NPL (theo TT11/2021/TT-NHNN)(***) | 1,32% | ≤ 2% |

(*) Tổng huy động vốn bao gồm: các khoản nợ Chính phủ và Ngân hàng Nhà nước, huy động tiền gửi khách hàng, phát hành giấy tờ có giá, vốn tài trợ ủy thác đầu tư, tiền gửi và vay các tổ chức tín dụng.

(**) Dư nợ tín dụng tối đa không vượt quá hạn mức tăng trưởng do Ngân hàng Nhà nước phê duyệt

(***) Tỷ lệ nợ xấu: được tính theo thông tư số 11/2021/TT-NHNN

Năm 2023 là năm thứ 3 HDBank thực hiện chiến lược 5 năm 2021-2025, với mục tiêu trở thành ngân hàng có lợi nhuận hàng đầu trong năm 2025, thương hiệu Happy Digital Bank trở thành Thương hiệu Quốc gia và vươn tầm quốc tế, chiến lược của HDBank tập trung vào các mục tiêu chính:

Tiếp tục đẩy mạnh và phát triển phân khúc SME và bán lẻ.

Đa dạng danh mục sản phẩm ngân hàng, sản phẩm bảo hiểm và đầu tư kết hợp bán chéo và khai thác chuỗi khách hàng tiềm năng, đẩy mạnh khai thác khách hàng trong hệ sinh thái.

Phát triển sản phẩm, dịch vụ theo đặc trưng ngành và tiềm năng của chuỗi, tiếp tục khai thác thế mạnh và nhân rộng mô hình tại thị trường nông thôn, nông nghiệp.

Số hóa toàn bộ hành trình khách hàng, hoạt động kinh doanh và bán hàng, tự động hóa quy trình vận hành, phát triển dịch vụ tài chính ngân hàng trực tuyến tại địa phương, phát triển website thành kênh bán hàng trực tuyến.

Tái định vị thương hiệu HDBank theo định hướng Happy Digital Bank.

Tái sắp xếp mạng lưới kênh phân phối, mở mới các điểm giao dịch tại các thị trường tiềm năng nhằm cải thiện quy mô và gia tăng lợi nhuận.

Phát triển nguồn nhân lực số giỏi chuyên môn nghiệp vụ, có kiến thức về kỹ thuật số và năng lực về công nghệ thông tin, khả năng thích nghi và làm chủ được các tiến bộ công nghệ trong kỷ nguyên số.

Bằng khen do Thủ tướng Chính phủ trao tặng vì thành tích xuất sắc trong công tác phòng, chống dịch bệnh Covid-19; góp phần vào sự nghiệp xây dựng chủ nghĩa xã hội và bảo vệ Tổ quốc

Cờ thi đua của Ngân hàng Nhà nước vì đã có thành tích xuất sắc, dẫn đầu phong trào thi đua ngành Ngân hàng